~住宅ローンの事前審査と本審査~

住宅ローンを利用するには、各金融機関による「1.事前審査」と「2.本審査・本申込み」があります。

どちらも審査に通過しなければ住宅ローンを借りることができません。

※事前審査申込みから融資実行までのながれは「不動産購入のながれ」を参照下さい。

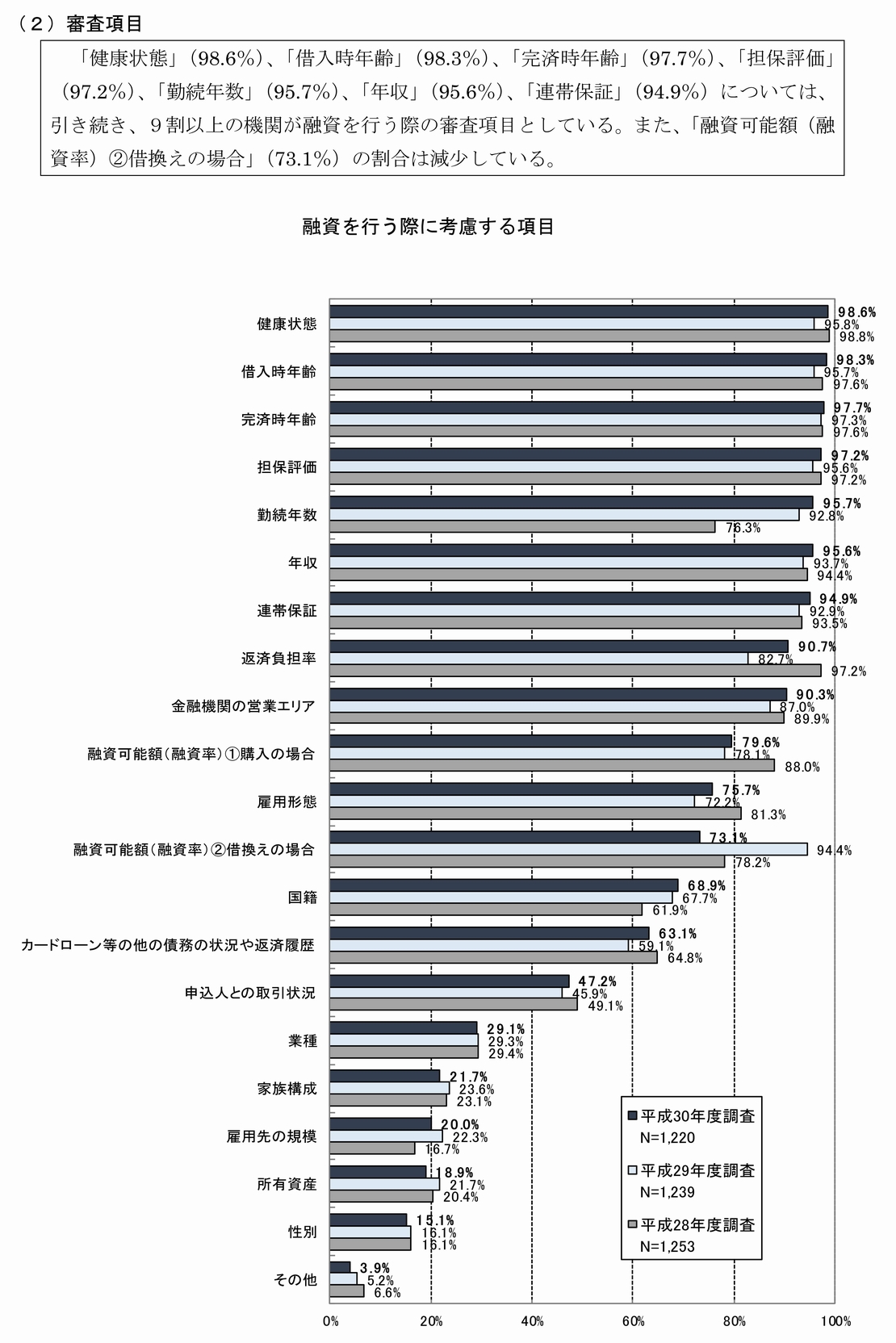

国土交通省が行った民間住宅ローンに関する調査の結果から

1.完済時年齢

ほとんどの金融機関では完済時の年齢を重視している事がわかります。

最近では多くの民間の銀行で、住宅ローン完済時の年齢を「80歳未満」までと緩和されています。

2.年収と返済負担率

住宅ローンの年間返済額の年収に占める割合を「返済負担率」と言います。

【返済負担率=年間返済額÷年収】

返済比率(返済負担率)は金融機関や住宅ローンの種類によっても異なりますが、概ね30~35%程度の設定となっています。金融機関としてはこの基準を超えると返済が滞るリスクが高まる為に、結果融資が受けられない、または借入額を減額される事となるでしょう。

ここで気をつける事は、住宅ローンの返済額に加えて、自動車ローン、教育ローン、カードローン(クレジットカードに付帯しているキャッシングや商品の分割払い・リボ払いによる購入)などの返済額も含まれると言うことです。

さらに各金融機関では、現況での金利ではなく審査金利をつかってのより厳しい審査が多いようです。

年収にもよりますが、住宅購入をお考えの方で他の借入れが多くあると思われる方は、これら借入れの残債を減らすか完済させる、またお車の買換えは住宅購入後にするなどの個々のケースにそった対応が必要と言えるでしょう。

できれば無理のない水準として返済比率(返済負担率)を20%以内に抑えるのが理想かと思います。

【フラット35】の返済比率(返済負担率)の基準

■年収が400万円未満での基準は30%以下

■年収が400万円以上での基準は35%以下

【民間住宅ローン】の返済比率(返済負担率)の基準例

※金融機関によっても様々。

■年収が100万円以上300万円未満での基準は20%以下

■年収が300万円以上450万円未満での基準は30%以下

■年収が450万円以上600万円未満での基準は35%以下

■年収が600万円以上での基準は40%以下

3.健康状態

住宅ローン契約時に加入が義務付けられていることが多い団体信用生命保険。

これは、住宅ローンを借りた人が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった事態に陥り、

ローンの返済が困難になってしまった際に、そのローン残債を保険会社が被保険者の代わりになって金融機関に返済するというものです。

これにより残されたご家族に住宅ローンは残らず、マイホームに安心して住み続けることができるのです。

最近では「3大疾病保障特約付団体信用生命保険」等の保障特約付団信もあり保障内容も充実しています。

例えばがん(悪性新生物)と診断され認められた場合(適用条件有)、住宅ローンの残債が0円になるというものです。

多くの銀行が一般団信の加入を条件にしており、健康状態によりこれら保険に加入できない場合は、

銀行等からの融資(住宅ローン)が受けれない事になります。

4.勤続年数

最近では勤続年数1年以上を基準とする金融機関が多く、

さらには、なんらかの理由で転職された方でも、「同業種・同職種」であれば転職履歴を気にせず仮審査を行う金融機関もあります。

5.担保評価

借入金の返済が滞った場合に備えて不動産を担保に設定し、実際に返せなくなった場合は物件を売却してお金を回収することになります。

したがって購入する物件の評価次第では、借入金額を減額される場合もあります。

6.支払いの滞納

最近審査に通らない方の中に、携帯電話料金の支払いで機種本体の分割払いも含んでおり、これら支払いの遅れや滞納が生じている場合です。

たまたま口座残高がなくなってしまった、という場合であっても複数回起きた場合はマイナスに判断される可能性があります。

他に、カードローンや自動車ローンなどの他社からの借り入れ分に対する支払いの遅れや滞納も頻発している場合は、

住宅ローンの仮審査に落ちる可能性はかなり高いと考えられます。

これは支払いの滞納ではない事ですが、住宅ローンの借入枠が審査上ぎりぎりだった場合などでは、

むやみにクレジットカードを何枚も保有されている方は要注意です。

なぜならクレジットカードには、ショッピング枠とキャッシング枠という利用限度額があり、そのうち、

キャッシング枠はお金を借りることができる枠組みであるのが理由です。

銀行からみれば「今後クレジットカードで借りる可能性がある」と判定されるようです。

使っていないクレジットカードがあるのであれば、キャッシング枠を外すか解約することが無難といえます。

【重要ポイント】

『住宅ローンが心配な方は必ず事前審査を通す前にご相談ください!』

これまで述べてきたように、審査は様々な角度から厳しく行われています。

特に重要点として、金融機関へ事前審査の申込みをした時点で「各信用情報機関」への照会(次項目を参照)が必ず行われるという事です。

なかには住宅ローンを通したいがために、やみくもに複数の審査に出す方 (不動産業者も含む) もあるようですが、

「多重申込行為」はときとして信用情報に記録だけがのこり良い結果に繋がらない場合もあります。

一方で無理のない範囲での返済計画をご提案する事で、結果的に借入れにかかわる諸費用を減らすことも出来ます。

当社では購入物件が決まり次第、お客様から「あてはまる要件や詳細等」のヒヤリングを実施し、準備を整えた上で事前審査にいどみます。提携している金融機関もございますが、お客様のご希望の金融機関でも対応はしておりますので、その際は、お申し付けくださいませ。

住宅ローンでご不安な方は、一度ご相談ください。

次項目の「住宅ローンの審査で重要な信用情報」も参照してください。